上一篇分享了工程項(xiàng)目收入管理的常見(jiàn)難點(diǎn)和應(yīng)對(duì),對(duì)于工程項(xiàng)目經(jīng)營(yíng)來(lái)說(shuō),增收是極為重要的,但降本也是另一項(xiàng)非常關(guān)鍵的工作。

相較于很多標(biāo)準(zhǔn)化批量化的工業(yè)制造業(yè)務(wù),工程建設(shè)業(yè)務(wù)具有單件性、地域性、復(fù)雜性、長(zhǎng)周期等特點(diǎn),使得工程項(xiàng)目的成本管理在大部分建企都是一件非常難搞的事情。

雖然責(zé)任落實(shí)、意識(shí)轉(zhuǎn)變、培訓(xùn)提升、考核激勵(lì)等是做好項(xiàng)目成本管理落地的關(guān)鍵工作,但我們認(rèn)為在此同時(shí),也需要從制度和系統(tǒng)的角度建好四個(gè)基礎(chǔ)體系,從而保證成本管理落地的高效與可控。

一、實(shí)時(shí)的業(yè)務(wù)成本分析體系

很多建企的項(xiàng)目成本統(tǒng)計(jì)是一個(gè)比較滯后的狀態(tài),要么是到階段盤(pán)點(diǎn)甚至竣工時(shí)才算得出來(lái),要么依賴(lài)于財(cái)務(wù)部門(mén)的會(huì)計(jì)系統(tǒng)數(shù)據(jù),但財(cái)務(wù)部門(mén)本身處于業(yè)務(wù)信息鏈的后端,需要等業(yè)務(wù)部門(mén)提供數(shù)據(jù),并且會(huì)計(jì)數(shù)據(jù)受準(zhǔn)則限制,和業(yè)務(wù)口徑的成本分析需求始終會(huì)存在一定差異。再有就是會(huì)計(jì)系統(tǒng)用輔助核算項(xiàng)的方式統(tǒng)計(jì)成本,其應(yīng)用復(fù)雜度較高,靈活度也不夠。

因此,工程項(xiàng)目成本管理的一個(gè)重要基礎(chǔ)是需要建立基于業(yè)務(wù)成本的統(tǒng)計(jì)分析體系,從業(yè)務(wù)前端的合同、計(jì)量、結(jié)算、出入庫(kù)、勞務(wù)點(diǎn)工等環(huán)節(jié)實(shí)時(shí)采集數(shù)據(jù),并且建立基于業(yè)務(wù)視角的分析口徑,實(shí)現(xiàn)數(shù)據(jù)從業(yè)務(wù)來(lái)為業(yè)務(wù)服務(wù)。

這個(gè)統(tǒng)計(jì)的信息量和及時(shí)性要求都比較高,先構(gòu)建一個(gè)穩(wěn)定運(yùn)行的工程項(xiàng)目管理數(shù)字化系統(tǒng),直接從系統(tǒng)過(guò)程數(shù)據(jù)進(jìn)行提取,能大幅提升成本采集和分析效率,減輕公司和項(xiàng)目人員工作量。

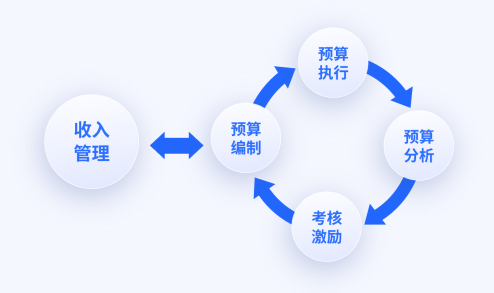

二、動(dòng)態(tài)的項(xiàng)目預(yù)算管理體系

很多建企會(huì)編制項(xiàng)目預(yù)算,但有的簡(jiǎn)單的給個(gè)利潤(rùn)點(diǎn)目標(biāo)、有的直接清單下浮、有的一次性編制后面不調(diào)整、有的有目標(biāo)但分析考核不及時(shí)……這樣會(huì)使得項(xiàng)目預(yù)算的作用大打折扣,對(duì)責(zé)任人員也起不到應(yīng)有的激勵(lì)作用。

建議在項(xiàng)目預(yù)算編制時(shí),需要根據(jù)項(xiàng)目的具體成本構(gòu)成和崗位人員劃分,建立細(xì)化的、有針對(duì)性的、最好能對(duì)應(yīng)到崗位人員的預(yù)算項(xiàng)劃分;明確利潤(rùn)考核兌現(xiàn)規(guī)則,并及時(shí)履行兌現(xiàn);依據(jù)后續(xù)變更及時(shí)調(diào)整預(yù)算利潤(rùn)目標(biāo),從而鼓勵(lì)項(xiàng)目整體化的盈利思維,全面促進(jìn)項(xiàng)目利潤(rùn)提升。

通過(guò)斗栱云系統(tǒng),能夠幫助規(guī)范預(yù)算的編制和調(diào)整、快速理清項(xiàng)目預(yù)算執(zhí)行情況、為周期、階段、竣工等考核兌現(xiàn)都能提供及時(shí)的數(shù)據(jù)支撐。

三、過(guò)程的項(xiàng)目成本控制體系

事后的考核激勵(lì)能夠提升項(xiàng)目人員的成本利潤(rùn)意識(shí)和積極性,但過(guò)程中及時(shí)發(fā)現(xiàn)問(wèn)題及時(shí)糾偏,避免時(shí)候挽回?fù)p失的成本,也是非常關(guān)鍵的。

因此很多企業(yè)會(huì)建立項(xiàng)目過(guò)程中關(guān)鍵環(huán)節(jié)的成本控制機(jī)制,典型的例如材料計(jì)劃、結(jié)算控制或者按預(yù)算進(jìn)行合同簽訂或招標(biāo)采購(gòu)等。這些機(jī)制通常需要付出不小的人員成本來(lái)進(jìn)行審核,通過(guò)斗栱云系統(tǒng),可以幫助將這些控制預(yù)警嵌入到業(yè)務(wù)過(guò)程中,實(shí)現(xiàn)自動(dòng)預(yù)警或控制,發(fā)現(xiàn)問(wèn)題再進(jìn)行人工介入,從而幫助提升成本管理效率,降低管理成本。

四、規(guī)范的發(fā)票稅務(wù)管理體系

營(yíng)改增后,稅金也成為影響工程項(xiàng)目最終盈利的一個(gè)較大變量:選擇的分供方能提供多少稅點(diǎn)發(fā)票?分供方是否按照合同約定提供發(fā)票?收到的發(fā)票內(nèi)容是否符合要求?收支和發(fā)票是否一致或者是否“四流合一”?都會(huì)產(chǎn)生比較大的影響,重則牽扯到虛開(kāi)刑責(zé),輕則也會(huì)導(dǎo)致稅款或罰款損失。但并非所有業(yè)務(wù)人員對(duì)發(fā)票稅務(wù)知識(shí)都十分了解。

因此,增值稅時(shí)代建立與業(yè)務(wù)過(guò)程緊密結(jié)合的稅務(wù)管理體系與制度要求,并且最好通過(guò)數(shù)字化項(xiàng)目管理系統(tǒng)進(jìn)行落地,對(duì)業(yè)務(wù)過(guò)程和單據(jù)實(shí)現(xiàn)“價(jià)稅分離”和“四流合一”,幫助高效管控項(xiàng)目稅務(wù)風(fēng)險(xiǎn),保障項(xiàng)目利潤(rùn)。

當(dāng)然,工程項(xiàng)目還有一塊不小的成本,那就是資金成本。管好項(xiàng)目現(xiàn)金流,減少資金占?jí)海档唾Y金成本,也是提高項(xiàng)目盈利的一個(gè)重要內(nèi)容。

下一篇將繼續(xù)分享我們對(duì)項(xiàng)目資金管理重難點(diǎn)的理解和應(yīng)對(duì)建議。

添加微信 獲取更多干貨

10W+企業(yè)的共同選擇

第一代工程數(shù)字化管理平臺(tái)

讓工程項(xiàng)目管理更輕松

項(xiàng)目整體利潤(rùn)

業(yè)務(wù)協(xié)同效率

進(jìn)度反應(yīng)滯后

工程上除了材料之外,工程的勞務(wù)施工隊(duì)伍和人員的管理,也是另一個(gè)極為關(guān)鍵的管理范疇。 ...

一、引言 隨著科技的快速發(fā)展,數(shù)字化轉(zhuǎn)型已經(jīng)成為各行各業(yè)的必然趨勢(shì)。尤其在工...

無(wú)論總包還是分包企業(yè),要完成一項(xiàng)工程,都離不開(kāi)各種分供方伙伴的配合與支撐。只有建立起...

上一篇文章中提到, 建立一套項(xiàng)目管理數(shù)字化系統(tǒng),對(duì)于工程建設(shè)企業(yè)還是有非常重要的價(jià)值,...